Бұл жазба автоматты түрде аударылған. Бастапқы тіл: Орысша

Дәстүрлі физикалық активтерге қатысты мәселе-автомобильдер, пойыздар, механизмдер, компьютерлік томографтар, мұнай - уақыт өте келе олар тозады немесе таусылады. Физикалық активтердің қызмет ету мерзімі шектеулі, сондықтан ұйымдар осы активтердің амортизациясын немесе сарқылуын қаржылық есепке алу үшін бухгалтерлік есеп әдістерін қолданады. Алайда, деректер мен аналитика сияқты сандық активтерде бірдей мінез-құлық жоқ. Сандық активтер ешқашан тозбайды, ешқашан таусылмайды; бірдей сандық активті нөлдік шекті құны бойынша шексіз рет қайта пайдалануға болады. Бұл трюкті компрессорлармен, салқындатқыштармен және өнеркәсіптік престермен жасауға тырысыңыз.

Шмарцо экономикалық сандық активтерді бағалау теоремасы

Цифрлық трансформация негізінен экономикаға байланысты. Сандық түрлендіру дегеніміз - кешегі "деректер - жаңа мұнай" менталитетінен (табу қымбат, тау-кен өндірісі қымбат, тасымалдау қымбат, қоршаған ортаға қауіпті, сарқылу, кездейсоқ, лас және қоршаған ортаға қымбат) физикалық активтермен байланысты қазіргі заманғы "деректер-Жаңа күн" менталитеті (таза, ешқашан таусылмайды, ешқашан құнсызданбайды және сандық активтермен байланысты шексіз қосымшаларды "толтыру" үшін оңай қол жетімді).

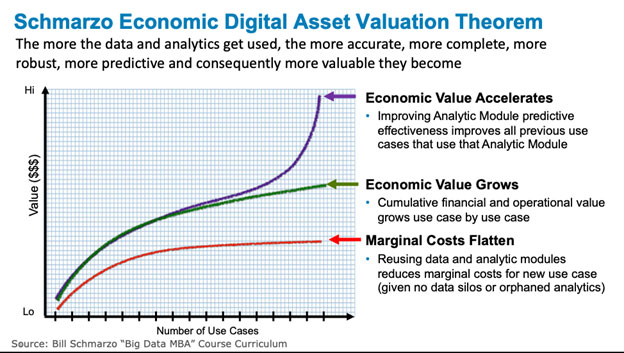

Сандық активтердің ерекше мінез - құлқы үлкен экономикалық Теоремада көрінеді - Мен "Шмарцо сандық активтерін экономикалық бағалау теоремасы" деп атаймын-бұл сандық активтің маржалық шығындарды бір уақытта төмендетудің бірегей қабілетін ескереді (сандық Масштабты үнемдеу арқылы), ал сандық активтердің экономикалық құнын құруды жеделдету (сандық активтерді қайта пайдалану мүмкіндігі арқылы), 1-суретте көрсетілгендей.

1-сурет: Шмарцо экономикалық сандық активтерді бағалау теоремасы

1-суреттегі экономикалық сандық активтерді бағалау теоремасы сандық активтердің бірегей сипаттамалары макроэкономикалық деңгейде қалай көрінетінін көрсетеді:

Экономикалық шығындар азаяды. Деректер мен аналитикалық сандық активтердің жиынтық шығындары теңестіріледі, өйткені деректер мен аналитикалық сандық активтерді қайта пайдаланудың шекті құны нөлге жақындайды. Сандық активтер ешқашан тозбайды. Оларды нөлдік шекті шығындар үшін шексіз пайдалану жағдайларында қайта пайдалануға болады.

Экономикалық құндылық өсуде. Қаржылық, операциялық және клиенттердің жиынтық пайдасы немесе мәні пайдалану жағдайынан пайдалану жағдайына қарай артады.

Экономикалық құндылық артып келеді. Сандық активтердің жиынтық экономикалық мәні, сайып келгенде, сандық активті жақсарту арқылы артады. Деректер активтері қайта пайдалану арқылы (деректер сапасына инвестициялар мен метадеректер арқылы) толығырақ болады. Аналитикалық Модульдер қайта пайдалану арқылы дәлірек болады, бұл болжамды модельдердің тиімділігін арттыруға көмектеседі (аналитикалық модульді үздіксіз оқыту және жетілдіру арқылы). Үздіксіз аналитикалық модульдің бұл жетілдірулері "жеделдетілген құндылықты құру қисығында"көрінеді.

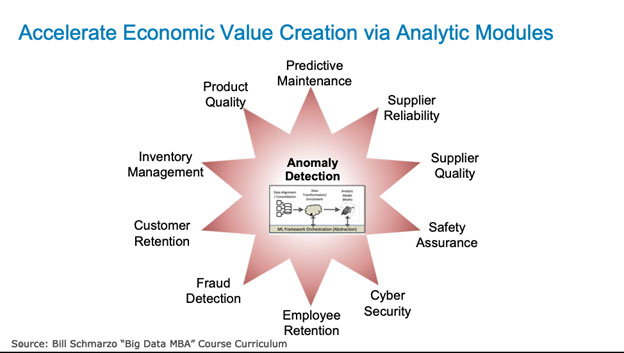

"Экономикалық құн қисығының үдеуі" шатастыруы мүмкін, сондықтан мұны мысал арқылы түсіндіруге рұқсат етіңіз. Мен алдын-алу қызметі, өнімділікті оңтайландыру, жеткізушілердің сенімділігі, жеткізушілердің сапасы, алаяқтық және клиенттер мен қызметкерлерді сақтау сияқты әртүрлі пайдалану жағдайларында әдеттен тыс әрекеттерді анықтау үшін қолданатын қайта пайдалануға болатын "аномалияны анықтау" аналитикалық модулін жасадым делік. Егер мен аналитикалық "аномалияны анықтау" Модулінің бір пайдалану жағдайына арналған болжамды мүмкіндіктерін жетілдірсем (айталық, алдын-алу қызметі), сол "аномалияны анықтау" аналитикалық модулін қолданатын кез-келген басқа пайдалану жағдайлары нөлдік шекті шығындармен жақсартылған өнімділікке ие болады (дәлірек болжамдар мен рецепт бойынша ұсыныстар) (2-суретті қараңыз).

2-сурет: аналитикалық модульдегі болжамды жақсартулар барлық пайдалану сценарийлерінің нәтижелерін жақсартады

Бұл нақты серпіліс және ойын ережелерін өзгертетін тұжырымдама: ұйым деректер мен аналитиканы неғұрлым көп қолданса, сол сандық активтер дәлірек, толық, сенімді және құнды болады. Демек, осы сандық активтердің экономикасы бір уақытта Ұйымның осы сандық активтерден жаңа құндылық көздерін құру қабілетін арттыру (және жеделдету) арқылы шекті шығындарды азайтады.

Сандық трансформация мәселелері

Бірақ ешқашан жарнамаланғандай оңай емес. Сонымен, сандық активтеріңіздің экономикалық құндылығын бұзушылардан сақ болыңыз, соның ішінде:

Деректердің бытыраңқы қоймалары. Егер деректерді бірнеше пайдалану жағдайларында бөлісу және қайта пайдалану мүмкін болмаса, онда әрбір пайдалану жағдайында барлық деректерді жинау, келісу, тазарту, қалыпқа келтіру және біріктірудің толық құны болуы керек. Мүмкін, Мен бүгін барлық ұйымдарда көріп отырған №1 мәселе - бұл бүкіл кәсіпорын ауқымында деректерді бөлісуге деген құлшыныстың болмауы. Енді сіз деректерді сақтау проблемалары үшін технологияны кінәлай алмайсыз.

Жетім аналитика. Жоғалған аналитика-бұл нақты бизнес мәселелерін шешуге арналған бір реттік аналитика, бірақ ешқашан "іске қосылмайды" және басқа пайдалану сценарийлерінде қайта пайдалануға берілмейді. Жоғалған аналитика-бұл технологиялық проблема емес, өйткені процесс мәселесі: уақытты жұмсау 1) аналитикалық модульді қолдану сценарийлерінің талаптарын нақты анықтау және 2) қайта пайдалануды қолдайтын етіп аналитикалық орау.

Бұл екі проблема да Технологиялық емес, ұйымдастырушылық сипатқа ие. Бірақ тағы да, қандай революциялық өзгерістер жоқ.

Түйіндеме

Бизнес-модельді өзгертетін сандық активтердің жеткілікті тармақталуын бөліп көрсету өте қиын, сондықтан келесі онжылдықта өзекті болуға тырысатын әрбір ұйым №1 цифрлық трансформация бойынша жұмыс жасауы керек. Сандық активтер экономикасы біз бұрын-соңды бастан өткерген Экономика сияқты емес. Деректер, аналитика және қосымшалар сияқты сандық активтердің экономикалық тармақтарын пайдалану үшін осы сандық активтерді алуға, бөлісуге, қайта пайдалануға және нақтылауға бағытталған басқа кадр қажет.

Осы сандық активтердің экономикасы бір уақытта операциялық шығындарды азайтып, ұйымның жаңа құндылық көздерін құру мүмкіндігін арттырады (тіпті жеделдетеді). Бірдей мінез - құлықты бөлісетін ұйымның басқа активтерін табу қиын немесе мүмкін емес.

Бірақ Сіздің компанияңыздың Болашағы ғана қауіпті.

Айта кетейік, Astana Hub IT-стартаптар халықаралық технопаркінің барлық қатысушылары салық жеңілдіктеріне ие болады. Преференциялар қатысушыларды КТС, ҚҚС, тауарлар импортына ҚҚС, роялти салығы, ЖТС және резидент еместер үшін әлеуметтік салық сияқты салықтарды төлеуден босатады. Мемлекеттік қолдаудың осындай шарасы IT-компанияларға үнемделген қаражатты өз жобаларын дамытуға қайта инвестициялауға мүмкіндік береді.

Проблема с традиционными физическими активами - автомобилями, поездами, механизмами, компьютерными томографами, нефтью - заключается в том, что они со временем изнашиваются или истощаются. Физические активы имеют ограниченный срок службы, поэтому организации используют методы бухгалтерского учета для финансового учета амортизации или истощения этих активов. Однако цифровые активы, такие как данные и аналитика, не имеют такого же поведения. Цифровые активы никогда не изнашиваются, никогда не истощаются; один и тот же цифровой актив можно повторно использовать бесконечное количество раз при почти нулевой предельной стоимости. Попробуйте проделать этот трюк с вашими компрессорами, чиллерами и промышленными прессами.

Теорема Шмарцо об оценке экономических цифровых активов

По сути, цифровая трансформация связана с экономикой. Цифровая трансформация заключается в переходе от вчерашнего менталитета «данные - новая нефть» (дорого найти, дорого добывать, дорого транспортировать, опасно для окружающей среды, истощает, беспорядочно, грязно и дорого обходится окружающей среде), который связан с физическими активами, к охвату современный менталитет « данные - новое солнце » (чистые, никогда не истощаются, никогда не обесцениваются и легко доступны для «подпитки» бесконечного числа применений), связанный с цифровыми активами.

Уникальное поведение цифровых активов проявляется в более крупной экономической теореме - то, что я называю «теоремой об экономической оценке цифровых активов Шмарцо», - которая учитывает уникальную способность цифрового актива одновременно снижать маржинальные затраты (за счет цифровой экономии от масштаба), в то время как ускорение создания экономической стоимости цифровых активов (за счет возможности повторного использования цифровых активов), как показано на Рисунке 1.

Рисунок 1: Теорема Шмарцо об оценке экономических цифровых активов

Теорема об оценке экономических цифровых активов на рисунке 1 показывает, как уникальные характеристики цифровых активов проявляются на макроэкономическом уровне:

- Экономические издержки снижаются. Совокупные затраты на данные и аналитические цифровые активы выравниваются, поскольку предельные затраты на повторное использование данных и аналитических цифровых активов приближаются к нулю. Цифровые активы никогда не изнашиваются. Их можно повторно использовать в бесконечном количестве вариантов использования при почти нулевых предельных затратах.

- Экономическая ценность растет. Совокупные финансовые, операционные и клиентские выгоды или ценность увеличиваются от варианта использования к варианту использования.

- Экономическая ценность увеличивается. Совокупная экономическая ценность цифровых активов в конечном итоге увеличивается за счет совершенствования цифрового актива. Активы данных становятся более полными (за счет инвестиций в качество данных и метаданные) за счет повторного использования. А аналитические модули становятся более точными за счет повторного использования, которое способствует повышению эффективности прогнозных моделей (через непрерывное обучение и улучшения аналитического модуля). Эти улучшения непрерывного аналитического модуля выражаются в «кривой ускоренного создания ценности».

«Ускорение кривой экономической стоимости» может сбивать с толку, поэтому позвольте мне пояснить это на примере. Допустим, я создал многоразовый аналитический модуль «Обнаружение аномалий», который я использую для обнаружения необычного поведения в различных сценариях использования, таких как профилактическое обслуживание, оптимизация производительности, надежность поставщиков, качество поставщиков, мошенничество и удержание клиентов и сотрудников. Если я улучшу прогностические возможности аналитического модуля «Обнаружение аномалий» для одного варианта использования (скажем, профилактического обслуживания), то каждый другой вариант использования, в котором используется тот же аналитический модуль «Обнаружение аномалий», получит улучшенную производительность (более точные прогнозы и предписывающие рекомендации) при почти нулевых предельных затратах (см. рисунок 2).

Рисунок 2: Прогностические улучшения в аналитическом модуле улучшают результаты для всех сценариев использования

Это настоящий прорыв и концепция, меняющая правила игры: чем больше организация использует данные и аналитику, тем точнее, полнее, надежнее и ценнее становятся эти цифровые активы. Следовательно, экономика этих цифровых активов одновременно снижает маржинальные затраты, увеличивая (и ускоряя) способность организации создавать новые источники стоимости из этих цифровых активов.

Проблемы цифровой трансформации

Но никогда не бывает так просто, как рекламируется. Итак, остерегайтесь разрушителей экономической ценности ваших цифровых активов, в том числе:

- Разрозненные хранилища данных. Если данные не могут быть совместно использованы и повторно использованы в нескольких вариантах использования, тогда каждый вариант использования должен нести полную стоимость сбора, согласования, очистки, нормализации и интеграции всех данных. Возможно, это проблема №1, которую я вижу сегодня во всех организациях, - это отсутствие желания делиться данными в масштабах всего предприятия. И вы больше не можете винить технологии в своих проблемах с хранилищем данных.

- Осиротевшая аналитика. Потерянная аналитика - это разовая аналитика, разработанная для решения конкретных бизнес-задач, но никогда не «вводимая в действие» и не упакованная для повторного использования в других сценариях использования. Потерянная аналитика - это не столько технологическая проблема, сколько проблема процесса: потратить время на 1) четкое определение требований к сценариям использования аналитического модуля и 2) упаковку аналитики таким образом, чтобы поддерживать повторное использование.

Обе эти проблемы являются скорее организационными, чем технологическими. Но опять же, какими революционными преобразованиями нет.

Резюме

Очень сложно выделить в достаточной мере разветвления цифровых активов, изменяющих бизнес-модель, поэтому каждая организация, которая стремится быть актуальной (или хотя бы такой) в течение следующего десятилетия, должна сделать работу по цифровой трансформации №1. Экономика цифровых активов не похожа ни на что из того, что мы когда-либо испытывали. Но для использования экономических разветвлений цифровых активов, таких как данные, аналитика и приложения, требуется другой фрейм - фрейм, который направлен на захват, совместное использование, повторное использование и уточнение этих цифровых активов.

Экономика этих цифровых активов может одновременно снизить операционные расходы, увеличивая (и даже ускоряя) способность организации создавать новые источники ценности. Трудно - а может быть, даже невозможно - найти какие-либо другие активы организации, которые разделяют такое же поведение.

Но на кону только будущее вашей компании, вот и все.

Напомним, что все участники международного технопарка IT-стартапов Astana Hub получают налоговые преференции. Преференции освобождают участников от уплаты таких налогов, как КПН, НДС, НДС на импорт товаров, налог на роялти, ИПН и социальный налог за нерезидентов. Подобная мера господдержки позволяет IT-компаниям реинвестировать сэкономленные средства в развитие своих проектов.

Бөлісу

Бөлісу