Публикация была переведена автоматически. Исходный язык: Русский

Проблема с традиционными физическими активами - автомобилями, поездами, механизмами, компьютерными томографами, нефтью - заключается в том, что они со временем изнашиваются или истощаются. Физические активы имеют ограниченный срок службы, поэтому организации используют методы бухгалтерского учета для финансового учета амортизации или истощения этих активов. Однако цифровые активы, такие как данные и аналитика, не имеют такого же поведения. Цифровые активы никогда не изнашиваются, никогда не истощаются; один и тот же цифровой актив можно повторно использовать бесконечное количество раз при почти нулевой предельной стоимости. Попробуйте проделать этот трюк с вашими компрессорами, чиллерами и промышленными прессами.

Теорема Шмарцо об оценке экономических цифровых активов

По сути, цифровая трансформация связана с экономикой. Цифровая трансформация заключается в переходе от вчерашнего менталитета «данные - новая нефть» (дорого найти, дорого добывать, дорого транспортировать, опасно для окружающей среды, истощает, беспорядочно, грязно и дорого обходится окружающей среде), который связан с физическими активами, к охвату современный менталитет « данные - новое солнце » (чистые, никогда не истощаются, никогда не обесцениваются и легко доступны для «подпитки» бесконечного числа применений), связанный с цифровыми активами.

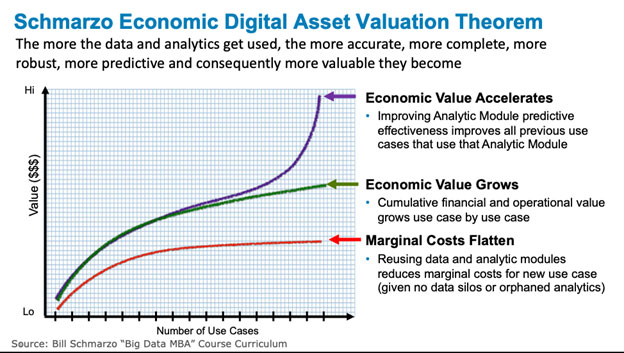

Уникальное поведение цифровых активов проявляется в более крупной экономической теореме - то, что я называю «теоремой об экономической оценке цифровых активов Шмарцо», - которая учитывает уникальную способность цифрового актива одновременно снижать маржинальные затраты (за счет цифровой экономии от масштаба), в то время как ускорение создания экономической стоимости цифровых активов (за счет возможности повторного использования цифровых активов), как показано на Рисунке 1.

Рисунок 1: Теорема Шмарцо об оценке экономических цифровых активов

Теорема об оценке экономических цифровых активов на рисунке 1 показывает, как уникальные характеристики цифровых активов проявляются на макроэкономическом уровне:

- Экономические издержки снижаются. Совокупные затраты на данные и аналитические цифровые активы выравниваются, поскольку предельные затраты на повторное использование данных и аналитических цифровых активов приближаются к нулю. Цифровые активы никогда не изнашиваются. Их можно повторно использовать в бесконечном количестве вариантов использования при почти нулевых предельных затратах.

- Экономическая ценность растет. Совокупные финансовые, операционные и клиентские выгоды или ценность увеличиваются от варианта использования к варианту использования.

- Экономическая ценность увеличивается. Совокупная экономическая ценность цифровых активов в конечном итоге увеличивается за счет совершенствования цифрового актива. Активы данных становятся более полными (за счет инвестиций в качество данных и метаданные) за счет повторного использования. А аналитические модули становятся более точными за счет повторного использования, которое способствует повышению эффективности прогнозных моделей (через непрерывное обучение и улучшения аналитического модуля). Эти улучшения непрерывного аналитического модуля выражаются в «кривой ускоренного создания ценности».

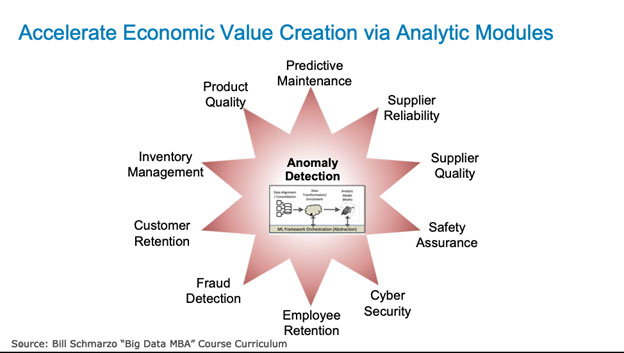

«Ускорение кривой экономической стоимости» может сбивать с толку, поэтому позвольте мне пояснить это на примере. Допустим, я создал многоразовый аналитический модуль «Обнаружение аномалий», который я использую для обнаружения необычного поведения в различных сценариях использования, таких как профилактическое обслуживание, оптимизация производительности, надежность поставщиков, качество поставщиков, мошенничество и удержание клиентов и сотрудников. Если я улучшу прогностические возможности аналитического модуля «Обнаружение аномалий» для одного варианта использования (скажем, профилактического обслуживания), то каждый другой вариант использования, в котором используется тот же аналитический модуль «Обнаружение аномалий», получит улучшенную производительность (более точные прогнозы и предписывающие рекомендации) при почти нулевых предельных затратах (см. рисунок 2).

Рисунок 2: Прогностические улучшения в аналитическом модуле улучшают результаты для всех сценариев использования

Это настоящий прорыв и концепция, меняющая правила игры: чем больше организация использует данные и аналитику, тем точнее, полнее, надежнее и ценнее становятся эти цифровые активы. Следовательно, экономика этих цифровых активов одновременно снижает маржинальные затраты, увеличивая (и ускоряя) способность организации создавать новые источники стоимости из этих цифровых активов.

Проблемы цифровой трансформации

Но никогда не бывает так просто, как рекламируется. Итак, остерегайтесь разрушителей экономической ценности ваших цифровых активов, в том числе:

- Разрозненные хранилища данных. Если данные не могут быть совместно использованы и повторно использованы в нескольких вариантах использования, тогда каждый вариант использования должен нести полную стоимость сбора, согласования, очистки, нормализации и интеграции всех данных. Возможно, это проблема №1, которую я вижу сегодня во всех организациях, - это отсутствие желания делиться данными в масштабах всего предприятия. И вы больше не можете винить технологии в своих проблемах с хранилищем данных.

- Осиротевшая аналитика. Потерянная аналитика - это разовая аналитика, разработанная для решения конкретных бизнес-задач, но никогда не «вводимая в действие» и не упакованная для повторного использования в других сценариях использования. Потерянная аналитика - это не столько технологическая проблема, сколько проблема процесса: потратить время на 1) четкое определение требований к сценариям использования аналитического модуля и 2) упаковку аналитики таким образом, чтобы поддерживать повторное использование.

Обе эти проблемы являются скорее организационными, чем технологическими. Но опять же, какими революционными преобразованиями нет.

Резюме

Очень сложно выделить в достаточной мере разветвления цифровых активов, изменяющих бизнес-модель, поэтому каждая организация, которая стремится быть актуальной (или хотя бы такой) в течение следующего десятилетия, должна сделать работу по цифровой трансформации №1. Экономика цифровых активов не похожа ни на что из того, что мы когда-либо испытывали. Но для использования экономических разветвлений цифровых активов, таких как данные, аналитика и приложения, требуется другой фрейм - фрейм, который направлен на захват, совместное использование, повторное использование и уточнение этих цифровых активов.

Экономика этих цифровых активов может одновременно снизить операционные расходы, увеличивая (и даже ускоряя) способность организации создавать новые источники ценности. Трудно - а может быть, даже невозможно - найти какие-либо другие активы организации, которые разделяют такое же поведение.

Но на кону только будущее вашей компании, вот и все.

Напомним, что все участники международного технопарка IT-стартапов Astana Hub получают налоговые преференции. Преференции освобождают участников от уплаты таких налогов, как КПН, НДС, НДС на импорт товаров, налог на роялти, ИПН и социальный налог за нерезидентов. Подобная мера господдержки позволяет IT-компаниям реинвестировать сэкономленные средства в развитие своих проектов.

Проблема с традиционными физическими активами - автомобилями, поездами, механизмами, компьютерными томографами, нефтью - заключается в том, что они со временем изнашиваются или истощаются. Физические активы имеют ограниченный срок службы, поэтому организации используют методы бухгалтерского учета для финансового учета амортизации или истощения этих активов. Однако цифровые активы, такие как данные и аналитика, не имеют такого же поведения. Цифровые активы никогда не изнашиваются, никогда не истощаются; один и тот же цифровой актив можно повторно использовать бесконечное количество раз при почти нулевой предельной стоимости. Попробуйте проделать этот трюк с вашими компрессорами, чиллерами и промышленными прессами.

Теорема Шмарцо об оценке экономических цифровых активов

По сути, цифровая трансформация связана с экономикой. Цифровая трансформация заключается в переходе от вчерашнего менталитета «данные - новая нефть» (дорого найти, дорого добывать, дорого транспортировать, опасно для окружающей среды, истощает, беспорядочно, грязно и дорого обходится окружающей среде), который связан с физическими активами, к охвату современный менталитет « данные - новое солнце » (чистые, никогда не истощаются, никогда не обесцениваются и легко доступны для «подпитки» бесконечного числа применений), связанный с цифровыми активами.

Уникальное поведение цифровых активов проявляется в более крупной экономической теореме - то, что я называю «теоремой об экономической оценке цифровых активов Шмарцо», - которая учитывает уникальную способность цифрового актива одновременно снижать маржинальные затраты (за счет цифровой экономии от масштаба), в то время как ускорение создания экономической стоимости цифровых активов (за счет возможности повторного использования цифровых активов), как показано на Рисунке 1.

Рисунок 1: Теорема Шмарцо об оценке экономических цифровых активов

Теорема об оценке экономических цифровых активов на рисунке 1 показывает, как уникальные характеристики цифровых активов проявляются на макроэкономическом уровне:

- Экономические издержки снижаются. Совокупные затраты на данные и аналитические цифровые активы выравниваются, поскольку предельные затраты на повторное использование данных и аналитических цифровых активов приближаются к нулю. Цифровые активы никогда не изнашиваются. Их можно повторно использовать в бесконечном количестве вариантов использования при почти нулевых предельных затратах.

- Экономическая ценность растет. Совокупные финансовые, операционные и клиентские выгоды или ценность увеличиваются от варианта использования к варианту использования.

- Экономическая ценность увеличивается. Совокупная экономическая ценность цифровых активов в конечном итоге увеличивается за счет совершенствования цифрового актива. Активы данных становятся более полными (за счет инвестиций в качество данных и метаданные) за счет повторного использования. А аналитические модули становятся более точными за счет повторного использования, которое способствует повышению эффективности прогнозных моделей (через непрерывное обучение и улучшения аналитического модуля). Эти улучшения непрерывного аналитического модуля выражаются в «кривой ускоренного создания ценности».

«Ускорение кривой экономической стоимости» может сбивать с толку, поэтому позвольте мне пояснить это на примере. Допустим, я создал многоразовый аналитический модуль «Обнаружение аномалий», который я использую для обнаружения необычного поведения в различных сценариях использования, таких как профилактическое обслуживание, оптимизация производительности, надежность поставщиков, качество поставщиков, мошенничество и удержание клиентов и сотрудников. Если я улучшу прогностические возможности аналитического модуля «Обнаружение аномалий» для одного варианта использования (скажем, профилактического обслуживания), то каждый другой вариант использования, в котором используется тот же аналитический модуль «Обнаружение аномалий», получит улучшенную производительность (более точные прогнозы и предписывающие рекомендации) при почти нулевых предельных затратах (см. рисунок 2).

Рисунок 2: Прогностические улучшения в аналитическом модуле улучшают результаты для всех сценариев использования

Это настоящий прорыв и концепция, меняющая правила игры: чем больше организация использует данные и аналитику, тем точнее, полнее, надежнее и ценнее становятся эти цифровые активы. Следовательно, экономика этих цифровых активов одновременно снижает маржинальные затраты, увеличивая (и ускоряя) способность организации создавать новые источники стоимости из этих цифровых активов.

Проблемы цифровой трансформации

Но никогда не бывает так просто, как рекламируется. Итак, остерегайтесь разрушителей экономической ценности ваших цифровых активов, в том числе:

- Разрозненные хранилища данных. Если данные не могут быть совместно использованы и повторно использованы в нескольких вариантах использования, тогда каждый вариант использования должен нести полную стоимость сбора, согласования, очистки, нормализации и интеграции всех данных. Возможно, это проблема №1, которую я вижу сегодня во всех организациях, - это отсутствие желания делиться данными в масштабах всего предприятия. И вы больше не можете винить технологии в своих проблемах с хранилищем данных.

- Осиротевшая аналитика. Потерянная аналитика - это разовая аналитика, разработанная для решения конкретных бизнес-задач, но никогда не «вводимая в действие» и не упакованная для повторного использования в других сценариях использования. Потерянная аналитика - это не столько технологическая проблема, сколько проблема процесса: потратить время на 1) четкое определение требований к сценариям использования аналитического модуля и 2) упаковку аналитики таким образом, чтобы поддерживать повторное использование.

Обе эти проблемы являются скорее организационными, чем технологическими. Но опять же, какими революционными преобразованиями нет.

Резюме

Очень сложно выделить в достаточной мере разветвления цифровых активов, изменяющих бизнес-модель, поэтому каждая организация, которая стремится быть актуальной (или хотя бы такой) в течение следующего десятилетия, должна сделать работу по цифровой трансформации №1. Экономика цифровых активов не похожа ни на что из того, что мы когда-либо испытывали. Но для использования экономических разветвлений цифровых активов, таких как данные, аналитика и приложения, требуется другой фрейм - фрейм, который направлен на захват, совместное использование, повторное использование и уточнение этих цифровых активов.

Экономика этих цифровых активов может одновременно снизить операционные расходы, увеличивая (и даже ускоряя) способность организации создавать новые источники ценности. Трудно - а может быть, даже невозможно - найти какие-либо другие активы организации, которые разделяют такое же поведение.

Но на кону только будущее вашей компании, вот и все.

Напомним, что все участники международного технопарка IT-стартапов Astana Hub получают налоговые преференции. Преференции освобождают участников от уплаты таких налогов, как КПН, НДС, НДС на импорт товаров, налог на роялти, ИПН и социальный налог за нерезидентов. Подобная мера господдержки позволяет IT-компаниям реинвестировать сэкономленные средства в развитие своих проектов.

Поделиться

Поделиться